实盘配资页面

据多家媒体报道,国内AI大模型独角兽DeepSeek已正式启动IPO筹备工作,规划在内地上市,最快可能在今年提交申请,目标于2027年完成挂牌。公司目前正在与会计师事务所及投行顾问接洽,力争在12月底前完成财务报告。

一、估值变化:三个月翻七倍

DeepSeek的估值在过去几个月经历了惊人的跃升:

估值跳涨的逻辑:稀缺性定价,而非商业化定价

移动股票配资

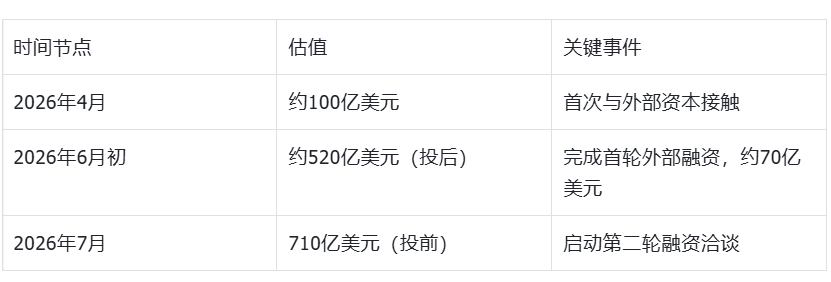

DeepSeek的估值曲线堪称陡峭。今年4月首次与外部资本接触时,市场传出的估值约100亿美元;5月底至6月初完成首轮外部融资,投后估值约520亿美元;仅过去约六周,第二轮融资投前估值已报价710亿美元。三个月内翻了七倍,单月估值猛增约1500亿元人民币。

这一跳涨速度显然超出了基本面能够支撑的范畴。DeepSeek至今未公开披露营收数据,创始人梁文锋在投资者会议上明确表示公司将继续聚焦前沿AI研究,而非短期商业化。一家以“API价格全行业最低”著称、模型还开源的公司,收入规模大概率与OpenAI相差数个量级。

市场在定价什么?本质上是稀缺性。 中国大模型赛道中,DeepSeek是唯一一家同时拿到全球技术声誉和国内顶级资本背书、且坚持开源路线的公司。投资者抢的不是当期利润,而是“中国AI技术天花板”这张门票。从技术参数看,DeepSeek V4 Pro参数量达1.6万亿,远超智谱GLM5.2的0.7万亿和MiniMax M3的0.4万亿。这种技术代差,叠加开源生态的全球影响力,构成了其估值溢价的底层支撑。

首轮融资的投资者阵容也印证了这一点:创始人梁文锋个人出资约200亿元,为最大单一出资方;腾讯出资约100亿元;宁德时代(300750)体系出资约50亿元;网易、京东、IDG资本分别出资约30亿元;国家人工智能产业投资基金也参与其中。横跨产业资本、互联网巨头与“国家队”的阵容,本质上是在押注DeepSeek在中国AI版图中的不可替代性。

二、IPO前再融资:目标至少100亿元

据知情人士透露,DeepSeek计划在IPO前进行新一轮私募融资,目前已与潜在投资者展开洽谈,目标投前估值至少4800亿元人民币,计划至少再募集100亿元人民币,最终金额可能根据投资者参与情况大幅增加。

此次融资距首轮融资结束仅约六周。如此密集的融资节奏,主要源于公司资本支出的大幅增加预期。据报道,新融资将主要用于三个方向:建设自有数据中心、采购更多AI芯片、以及研发Agent等下一代AI系统。公司近期已上线"IDC设计规划工程师"岗位,计划自建GW级数据中心。

此外,据称DeepSeek已开始秘密研发自研AI推理芯片,已与芯片设计公司、晶圆代工厂和存储器供应商展开接洽。

三、行业背景:大模型IPO集中落地

2026年被视为大模型IPO集中落地的关键窗口期。今年6月,证监会在陆家嘴(600663)论坛上宣布将科创板第五套上市标准适用范围扩大至人工智能大模型领域,支持尚未形成一定收入规模的优质AI大模型企业在科创板上市。上交所随后发布了相关审核指引,对大模型企业的技术优势、阶段性成果、行业地位等方面作出细化规定。

已上市同业表现:极度分化

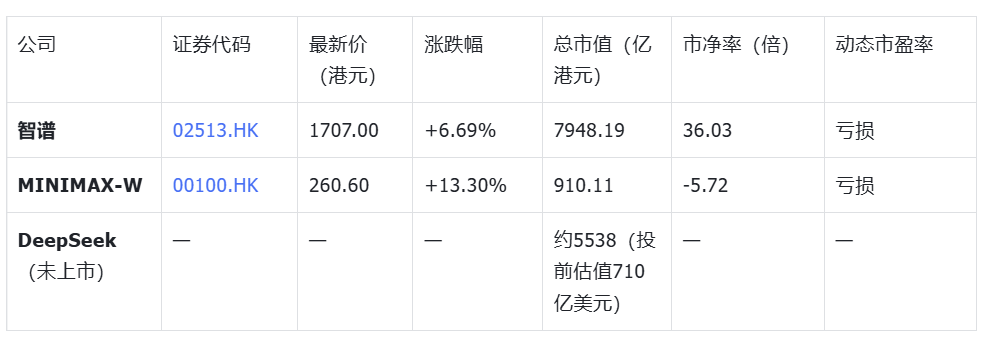

智谱以“全球大模型第一股”身份于今年1月登陆港交所,发行市值约528亿港元。上市后股价持续走高,权威股票配资,多空杠杆,证券杠杆炒股,平台汇总6月市值一度突破万亿港元。截至7月15日收盘,智谱报1707港元,总市值约7948亿港元。摩根大通一周内两次上调其目标价至2400港元,理由是年度经常性收入前景更明朗。智谱2025年营收7.2亿元,2026年API的ARR已跑至17亿,走的是Anthropic那条To B路线——有收入曲线、有付费客户、有可以算市销率的分母。

MiniMax则是另一番景象。股价从最高点1330港元一路下跌至260港元左右,总市值从约4100亿港元缩水至约910亿港元。7月9日迎来约1.46亿股解禁(占总股本48.9%),解禁当日暴跌近18%。摩根大通将其目标价从300港元下调至240港元。尽管公司宣布了160亿港元的再融资,创始人闫俊杰也宣布“零薪酬”直至实现AGI,但市场信心依然脆弱。

对比来看,DeepSeek一级市场710亿美元(约5538亿港元)的估值已远超MiniMax当前市值,但距智谱仍有约2400亿港元的差距。然而两者的估值逻辑完全不同:智谱卖的是“我能赚钱”,DeepSeek卖的是“我是技术天花板”。DeepSeek如果最终以更高估值上市,可能反过来打开智谱的估值上限;反之,如果上市估值低于预期,智谱的稀缺性溢价也可能被压缩。

值得关注的是,DeepSeek与智谱的估值逻辑存在显著差异。智谱2025年营收7.2亿元,2026年API的ARR已跑至17亿,有清晰的收入曲线。而DeepSeek至今未公开披露营收数据,创始人梁文锋在投资者会议上明确表示公司将"优先推进突破性AI研究,而非短期商业化"。其估值更多定价的是"中国AI技术天花板"的稀缺性。

四、政策窗口:科创板第五套标准

2026年6月17日,证监会在陆家嘴论坛上宣布将科创板第五套标准适用范围扩大至人工智能大模型领域。上交所同日发布《发行上市审核规则适用指引第10号》,对AI大模型企业上市作出八项细化规定。

这套标准几乎是为DeepSeek量身定制的:不要求盈利,甚至不要求有大规模收入;要求"至少有一个大模型产品已完成上线发布并实现规模化应用";要求具备明显技术优势或牵头承担国家AI重点任务。DeepSeek V4系列已上线发布,开源模型在全球开发者社区下载量排名靠前,技术领先性有目共睹。

元股证券:ygzq.hk

政策窗口的开启,叠加DeepSeek自身的融资节奏,使得其IPO的时间表非常紧凑:目标2026年底完成财务报告,最快今年递表,2027年挂牌。

DeepSeek的估值故事本质上是一场关于"未来定义权"的定价博弈。在一级市场,稀缺性溢价支撑其三个月翻七倍的估值跳涨;在二级市场,智谱已经验证了资本市场对"有收入的AI公司"的认可,但DeepSeek选择了一条完全不同的路径——优先突破性研究,而非短期商业化。能否在上市后维持高估值,取决于A股投资者是否愿意为"技术天花板"叙事买单,而这恰恰是最大的不确定性所在。

免责声明:本文内容基于公开媒体报道整理,仅供参考,不构成任何投资建议。

国内知名配资网提示:本文来自互联网,不代表本网站观点。